転ばぬ先の杖である「保険」。今回は、「働けなくなった時」の公的保険と、それをカバーする私的保険についてのお話です。

ある日突然のけがや病気で働けなくなってしまったら?

TVCMなどでも、最近よく見るようになった「収入保障保険」。

万が一のことが起こった際に、毎月のお給料のように保険金が支払われると聞いて、気になっている方も多いのではないでしょうか?

今私は専業主婦で小さな子供を育てているから、夫が万が一病気やけがで働けなくなったら大変!だから、収入保障保険を検討しているわ。

昨今のコロナウィルスの蔓延で、比較的長めの病気療養の可能性が身近になったことや、精神疾患を患う人が増えてきていることからも、「もし病気やけがで働けなくなったら」という状況がとてもリアルになったように思います。

社会保険が充実した日本では、実は健康保険から毎月のお給料のような形でお金が支給される制度もあります。

そのために会社員は毎月高い社会保険料を払っていますから!

そこで今回は、「もしも働けなくなったら、、、」を想定して、もらえるお金や、受けられる保障、そしてそれを踏まえたうえで、「収入保障保険」に加入する必要がある人、必要がない人について解説したいと思います。

- 病気やけがで働けなくなったら、給料が受け取れなくなる!

- 会社員なら、傷病の原因によって「労災保険」か「健康保険」から手当が支給

- 「収入保障保険」は、死亡したり病気やけがで働けなくなった際に、家族が給料と同じように毎月定額の保険金を受け取れる保険

- 収入をカバーする保険には「収入保障保険」「所得補償保険」「就業不能保険」がある

- 子育て家庭やフリーランスの場合は必要性が高い

- カバーできる貯蓄(生活防衛資金)があれば不要の可能性

病気やけがで働けない時に起こる事

得に小さなお子さんを育てる家庭にとって、もし一家の大黒柱が病気やけがで働けなくなってしまったら、、、。

そんなことを想像したら、恐ろしくて夜も眠れませんよね!

- 仕事を休職して療養しなくてはいけなくなる

- 会社員の場合、有給休暇を使い切った後は、休業期間は給料が支払われない場合が多い

- フリーランスが働けない場合は完全に無給になる

- 無給になっても、社会保険料などの支払いはしなくてはならない

- 無給になっても、生活費は変わらずかかる

- 病気やけがの入院や通院の医療費がかかる

- 病気やけがを理由に、退職せざるを得なくなる場合もある

- 退職後、病気やケガが原因で新しく働くことが困難になる

こうなったときに、働けない期間の給料をカバーしようというのが、「収入保障保険」の役割です。

なるほど、確かに働けなくなった時に、お給料のように定期的にお金が入ってこれば安心だけど、こういう可能性ってそもそもそんなに高いもの?みんな「収入保障保険」って入っているものなのかしら?

会社員が受けられる保障

実は会社員の場合、もし休職で会社からの給与の支給が止まってしまったとしても、普段毎月払っている社会保険から、しっかり保証が受けられるようになっています。

就業・通勤による傷病→労災保険

就労中や通勤の際にケガをしたり病気になったりしたときは、「労災保険」の対象となる可能性があります。

健康保険の医療費負担が3割に対し、労災保険の対象になれば自己負担は0です。

そして、休業を余儀なくされた場合には「休業補償」を受け取ることができます。

業務外の傷病→健康保険

一方、業務外での傷病や、業務が起因しているかどうか不明確な病気(原因が特定できない精神疾患)などの場合は、健康保険の「傷病手当金」の対象となります。

働けない時に受けられる保障一覧

| 休業補償 | 休業手当 | 傷病手当 | 傷病手当金 | |

| 支払元 | 労災保険 | 雇い主(賃金として) | 雇用保険 | 健康保険 |

|---|---|---|---|---|

| 条件 | 労働災害と認められた場合 | 雇い主の規定による | 失業後、基本手当の給付手続きの後に働けなくなった場合 | 在職中、業務外の傷病で働けなくなった場合 |

| 受給額 | 給付基礎日額の80% (うち休業特別支援金部分20%) | 平均賃金の60%以上 | 賃金日額の45~80% | 標準報酬日額の3分の2 |

| 受給期間 | 休業の4日目から休業が続く間 | 休業期間中 | 本来失業保険の基本手当を受けられる日数 | 支給開始日から最長1年6カ月 |

| 従業員側の申請 | 必要 | 不要 | 必要 | 必要 |

| 所得税 | 対象外 | 対象 | 対象外 | 対象外 |

上記のように、公的保険と勤め先の企業から受けられる保障や手当によって、休職して無給になった後も受け取れるお金があります。

「収入保障保険」「所得補償保険」「就業不能保険」などの私的保険は、まず公的保険での保証金額を確認してから加入を検討した方がいいでしょう。

そうね、給与の6~8割くらいが継続して受け取れるなら、保険に入るよりも、貯蓄として貯めておいて、それで不足分をカバーした方がいいのかも?

健康保険からもらえる「傷病手当金」とは

ある日突然、ケガや病気のために働けなくなった時、一番お世話になる確率が高いのは、健康保険の「傷病手当金」です。

連続して4日以上休業を余儀なくされる傷病の場合は、加入している健康保険に申請をすると、条件さえ満たしていれば支給されます。

「傷病手当金」について理解しておけば、病気やケガによる突然の休業も怖くないわね!

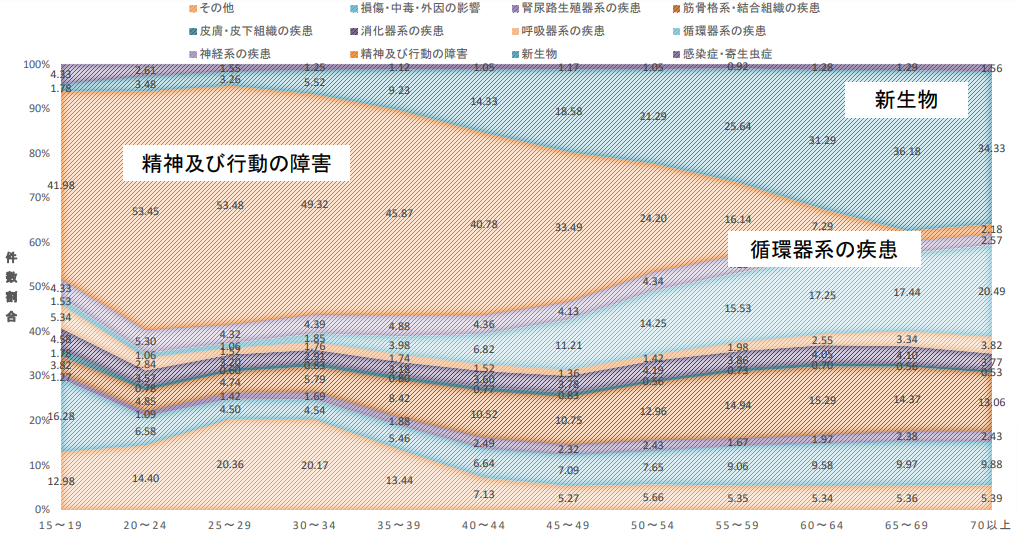

ちなみに平成29年のデータによると、傷病手当金の支給件数は187万件で、若い世代は精神系疾患、年齢があらるにつれて新生物(がん)での需給の割合が多いようです。

傷病手当金をもらえる条件

健康保険の傷病手当金は、下記の4つの条件を満たしている場合に支給されます。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと(医師による書類記入が必須)

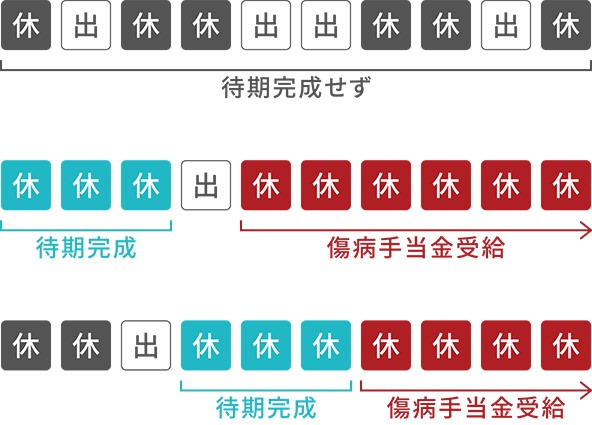

- 連続する3日間を含み4日以上仕事に就けなかったこと(※待機3日間)

- 休業した期間について給与の支払いがないこと

労災保険を受給している場合なども、傷病手当金の対象外になります。

※待機3日間とは

連続して3日休んだ後、4日目の出勤から傷病手当の受給は開始されます。

待機期間は、土日祝日などの公休日も含みます。

傷病手当金の受け取れる金額

傷病手当金で支給される金額は、ざっくりとこれまでの給料の6割程度になります。

傷病手当金の支給開始日より前の12か月の平均月収を30で割った3分の2が1日分の支給金額で、公休日を含む休んだ日数分が支給されます。

※健康保険の加入期間が12か月未満の場合、直近の継続した月収の平均、または「標準報酬月額の平均値」が基準となります。

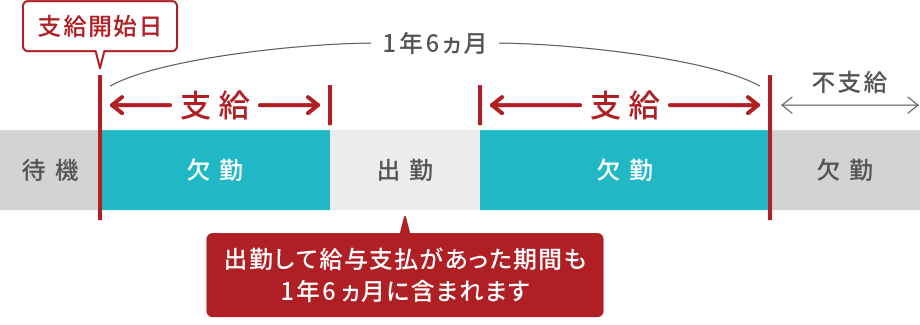

傷病手当金がもらえる期間

傷病手当金が支給される期間は、傷病手当金の支給開始日から最長1年6ヵ月です。

1年6ヵ月分支給されるのではなく、1つの傷病に対し、復職した期間を含む1年6ヵ月の間に仕事に就けなかった日に対して支給されるということです。

支給開始から1年6ヵ月を超えた場合は、仕事に就けない場合でも、傷病手当金は支給されません。

1年6か月の受給期間があるので、長期療養も安心ですね。基本は事後清算になりますが、生活費の保障のための制度ですので、休業期間中は1か月ごとの申請を健康保険組合もおすすめしています。

傷病手当金受給中に退職したら?

傷病手当金を受給している間に会社を退職した場合 、下記の3つの条件を満たしていれば、退職後も傷病手当金を引き続き受け取ることができます。

- 退職日までに継続して1年以上の健康保険の被保険者期間がある(任意継続の被保険者期間は除く)

- 退職の時(健康保険の資格喪失時)に傷病手当金を受けているか、または受ける条件を満たしている

※退職の日に退職手続き等のために会社に出社してしまうと、会社に出勤したことになる(休職期間が終わる)ため、2の条件を満たさなくなるため傷病手当金を継続して受けることができなくなります。

退職後、「国民健康保険」に加入しても、引き続き傷病手当金は受け取ることができます。

- 業務外の病気やけがで休業した場合に支給される生活給付

- 給料の約6割程度が支給の基準

- 支給期間は最長1年6か月(復職期間も含む)

- 休職していても給料を受け取っている場合は支給されない

- 労災保険や障害年金など、その他の給付を受けている場合にも支給されない

- 傷病手当金を受給中の社会保険料は免除されないので支払う必要がある

- 傷病手当金は「非課税所得」なので所得税、住民税は納税の必要がない(ただし、住民税は前年所得によって計算される)

収入保障保険とは?(所得補償保険と就業不能保険)

万一のときや病気やケガで入院したときのために、死亡保険や医療保険に加入されている方は多いと思います。

一方、長引く療養や一家の大黒柱の死亡などのために途絶えた収入を補うための保険として「収入保障保険」「所得補償保険」「就業不能保険」があります。

| 保険の名称 | 保険の種類 | 受け取る人 | 受け取る条件 | 受け取り形式 |

|---|---|---|---|---|

| 収入保障保険 | 生命保険 | 遺族 本人 | ・死亡したとき ・約款所定の高度障害状態になったとき | 年金形式 (一括受け取りまたは、一括受け取り+年金形式) |

| 所得補償保険 | 損害保険 | 本人 | ケガや病気で働けなくなったとき | 年金形式 |

| 就業不能保険 | 生命保険 | 本人 | ケガや病気で働けなくなったとき | 年金形式 |

傷病手当金のように、生活を保障するために毎月のお給料に代わるお金を受け取れる保険ってことね!

※ここからは、給料を保証する私的保険の代表として「収入保障保険」を例に、メリットやデメリットや入る必要性を解説します。

収入保障保険のメリット

- 総受取保険金額がだんだんと少なくなっていくので、月々の保険料負担が軽い

- 収入保障保険は、保険金を一括ではなく、毎月お給料のように受け取ることができる

- 毎月一定額の保険金を受け取る性質上、毎月の家計の計算がしやすい

- 給与収入が無くなったときの生活費の心配がいらない

収入保障保険のデメリット

- 掛け捨て型なので貯蓄性がない

- 途中解約しても解約返戻金がない

- 満期保険金もない(保険を受け取る機会が来なければ、支払うだけになる)

- まとまったお金が入ってこないので、生活費にはなっても、教育資金などには足りない

- 死亡保険金を受け取る場合は課税対象になる可能性がある

収入保障保険が必要な場合

会社員や公務員の場合は、上記で説明した通り、働けなくなった場合には健康保険にの傷病手当金を受け取ることができます。

また、万が一死亡した場合は、遺族基礎年金と遺族厚生年金の両方を遺族は受け取ることができます。

ただし、国民健康保険に加入している自営業者やフリーランスの場合、「傷病手当金」はなく、年金は「遺族基礎年金」のみです。

公的保険での保障が少ない自営業やフリーランスの人は収入保障保険の必要性は高いと言えます。

養う家族の人数が多い、これから子供にお金がかかるなど、公的保証の金額と貯蓄だけでは心もとないという場合にも、収入を保証する私的保険が必要な場合もあります。

収入保障保険のおすすめの入り方

収入保障保険は、途絶えた収入の代わりに、年金形式(月額払い)で保険金を毎月受け取れる合理的な保険です。

収入を補う保険には「収入保障保険」「所得補償保険」「就業不能保険」などがあり、自分の家庭にとって本当に必要なのかどうか、必要な場合どんな保険を選べばいいのか不安になる事でしょう。

「保険は最低限で良い」をテーマに、子育てママには保険の見直しを進めていますが、自分の家計にとっての最低限を見極めるのも、実は結構難しいことです。

そんな時におすすめなのが、国家資格であるファイナンシャルプランナーの資格を持った人や、保険の相談窓口に相談する事です。

有償のファイナンシャルプランナーへの相談が一番ですが、銀行や保険の窓口にもファイナンシャルプランナーはいて、この場合相談は無料で乗ってもらえます。

「タダより高い物はない!」と言う言葉があるように、無料FP相談は、相談を受ける側の売りたいものに誘導される場合もあるので、無料相談を受ける場合には、複数の窓口で話を聞いて「セカンドオピニオン」をするようにしましょう!

下記に、無料でアドバイスをもらえる窓口や、最適なFPとつないでくれるサービスをご紹介しておきます。

もし、ある日突然働けなくなっても、しっかり知識を身につけて、公的保険と私的保険を組み合わせて将来に備えましょう!

コメント