2021年の我が家の年間の貯金額は、約216万円でした!

小学生2人を育てながらそれはすごいわ!おめでとう!

有難うございます!

夫婦共働き、2児の育児中という4人家族で、節約を頑張った結果、過去最高の貯金額を達成することができました。

比較的低所得層なので、ここまで貯金するにはここ数年間試行錯誤を繰り返しましたが、ようやく上手な貯金方法が軌道に乗ってきたようです。

色々失敗を重ねながら、我慢せずに比較的楽にたくさんのお金を貯める方法がわかってきました!

そこで今回は、これから貯金を増やしたいという方に向けて、

「1年間で200万円貯金するには何をしてきたか」

ということについて、実体験をレポートしたいと思います。

子育て世帯で、我慢をせずに上手に貯金を増やしたい方必見です!

1年間で200万円貯金達成!

2021年の我が家は、年間で約216万円 の貯金を達成しました。

その内訳は、NISAで120万円投資、残りの96万円が現金の貯金です。

NISAの内訳は、夫婦2人がつみたてNISAの満額40万円×2で80万円。

ジュニアNISAに20万円づつ2人分で40万円でした。

年の合計金額で見ると大きなな金額に見えますが、これを分解していくと、誰でも頑張れば貯められる身近な金額になります。

ちなみに、ものすごくケチケチ我慢して貯金したというわけではありません。

2021年は沖縄や和歌山などに3回の旅行に行きました。

外食も月に3回以上はしています。

夫婦でジム通いや、月2回の岩盤浴など、存分に生活を楽しんで、我慢せずにこの金額を貯めましたよ♪

では以下からは、どうやって我慢せずにこの216万円を貯めていったのかについて、その貯金の方法を詳しくみていきましょう。

年間200万貯金するには「先取」と「固定費」がポイント

年間200万円貯金する大きな2つのポイントは、タイトルにもある通り 「先取貯金」と「固定費節約」です。

これさえしっかり守っておけば、年間200万円の貯金は難しいものではありません。

逆に、「先取貯金」と「固定費節約」なしにして、大きな金額を貯めるのはかなり苦しい道のりになります(経験済み)。

ではなぜこの2つが大事なのか、ここからは私が実践した 「先取貯金」と「固定費節約」の方法を具体的に紹介しながら解説していきます。

先取貯金の方法

先取貯金とは読んで字のごとく、最初に貯金分を取り分けておくという貯金方法です。

「バビロンの大富豪」でも、この方法は鉄則として紹介されています。

我が家では下記のような先取りを実践しました。

- 毎月8万円の現金貯金⇒年間96万円

- 毎月3.3万円×2人分つみたてNISA 自動引き落とし⇒年間80万円

- 児童手当月1万×2人分をジュニアNISAに移行⇒年間24万円

- お年玉、お小遣い、誕生祝2人分全てジュニアNISAに移行⇒年間16万円

児童手当やお年玉やお祝いなど、子供に頂いたお金はすべてジュニアNISA行きというルールにして、給料から貯金するのは実質月額約15万円です。

つみたてNISAは自動引き落としにしているので、強制的に66666円(年間80万円)は差し引かれていきます。

あとは現金の8万円を、夫婦それぞれ4万円ずつ出し合って貯金口座に入れるという作業をしただけです。

体感でいうと、4万円だけ先取りで貯金しているような感覚ですよ!

先取さえしてしまえば、あとは全額自由にお金が使えるので、残ったお金でやりくりして、旅行に行ったり、外食したり思い思いにお金を使えます。

人間は、あったらあるだけお金を使ってしまう物なので、「残った分貯金」というのはかなりハードルが高いのですが、「残りのお金全部使い果たしていい」となると、上手にやりくりするようになるものです。

ぜひ、これを機に先取貯金を実践してみてはいかがでしょうか。

固定費節約の方法

先取貯金で残ったお金を上手にやりくりするために一番大事なのは、固定費の節約です。

固定費は、少なければ少ないほど自由に使えるお金が増えるからです。

下記に、私が実際に行った固定費節約の例をいくつか紹介します。

スマホの乗り換え

例えばスマホのキャリアを大手から格安のものに変えるだけでも、毎月使えるお金が数千円から数万円変わります。

私は、楽天モバイルに乗り換えて、スマホ代が0円になりました。

通信回線の乗り換え

また、通信回線も月額が安いものや、キャッシュバックが大きいサービスに乗り換えると、大きく固定費が節約できます。

私はNURO光に乗り換え、大幅なキャッシュバックを受けて通信費を節約しました。

電力会社の乗り換え

電気代も、大手の電力会社から新しい電力会社に乗り換えることで大幅に利用料金がカットできる場合があります。

下記のようなシミュレーションサイトを利用して、自分にとって最安になる電力会社に乗り換えるのもおすすめです。

私も、関西電力から「HTBエナジー」に乗り換えをしたあと、「楽天でんき」にさらに乗り換えました。

詳細については、下記の記事にまとめましたのでご参照ください。

固定費以外にも、ストレスのない様々な節約方法の記事をまとめていますので、年間貯金200万円を目指す方は是非ご参照くださいね!

200万円のうち120万円はNISAへ

ここまではどうやって年間約200万円貯金してきたのか、 「先取貯金」と「固定費節約」 について解説してきました。

最後におまけとして、なぜ約200万円のうち120万円をNISAで投資に回したのかというお話をしたいと思います。

それはずばり、貯金だけしていても貧乏になるからです。

詳細については下記の記事にまとめましたが、投資しなければ貧乏になるので、NISAでせっせと投資しているのです。

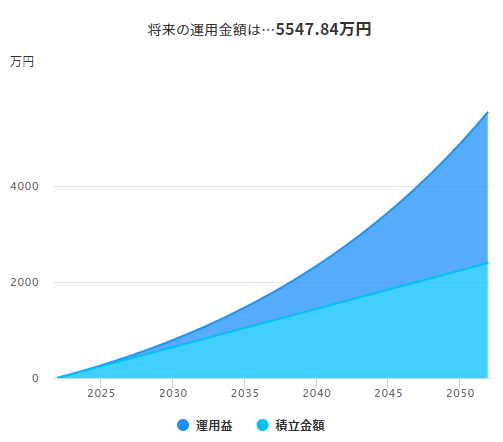

つみたてNISAで30年積み立てたらこうなる

ちなみに、夫婦2人で年間80万円、月額にして約66,666円のつみたてNISA、30年間続けたらどうなるかご存じでしょうか?

年利5%で運用した場合、約2,400万円の積立金額に対して、約3,150万円の運用益で、資産総額5,550万円になります。

ちなみに、運用益はかなり低めに設定してこの金額です。

実際の我が家の直近の運用実績は、2020年は11%、2021年は24%の年利でした。

今35歳の人が、これから30年間6.7万円づつ投資したら、65歳の時には5000万円以上の資産が築けているってわけね!

そういう事です!夫婦でつみたてNISAをすれば、老後資金の心配はほとんどなくなるんですよ♪

ということで、年間200万円の貯金をするにはどうしたらいいのかというお話でした。

ちなみに、投資にちょっとでも興味がわいた方は、こちらのコンテンツがとてもおすすめですのでご覧ください。

「投資は怖いもの、危ないもの」

なんて時代遅れなことを思っている人こそ読むべき本をチョイスしています。

当ブログでは、子育てママのお金に関する様々な役立つ情報を、国家資格FPが紹介しています。

教育資金、老後資金問題を解決したい方は、他の記事もチェックしてみてくださいね♪

コメント