車購入時に契約した任意の自動車保険って実は大損しているのをご存じですか?

窓口で進められるがままに加入していると、たいてい無駄な費用まで支払う羽目になります。

というのも、自動車を販売する店は、新車でも中古車でも、車体代金分割の手数料と保険で儲けているからです。

言われるがままに思考停止で加入してしまうと、大損しています!

あなたの自動車保険が高いのは、無駄な加入方法のせいです。

代表的な無駄の2つが

- 代理店型保険

- 過剰な保険加入

です。

今回は、FPである筆者が、このおすすめできない自動車保険の大損する加入方法2つについて詳しく解説します。

更に、これらの加入方法だと月にいくらくらい損しているのかも、実際に一括見積もりを取って比較検証してみました。

あまりの金額の違いに驚くことになるはずです!

任意自動車保険のおすすめできない加入方法1:代理店型保険

任意自動車保険のおすすめできない加入方法の1つめは、「代理店型保険」での加入です。

大半の人は車を購入する際に、カーディーラーを通して任意保険に加入することになると思います。

このようにカーディーラーなどを通して加入する保険を、「代理店型保険」と言います。

この「代理店型保険」の自動車任意保険は、実はとても割高になっています。

なぜなら「中間コスト」がかかっている分、割高な保険料が設定されているからです。

そのため、「代理店型保険」での自動車保険の加入はおすすめできません。

代理店型自動車保険の仕組み

代理店型保険の仕組みを解説します。

代理店型自動車保険は、保険会社の委託を受けた保険代理店が、保険会社に代わって保険商品を販売する仕組みです。

カーディーラーはこの保険代理店を兼ねています。

保険代理店は、保険会社とは別に店舗維持費や人件費などの経費が掛かっており、それらのコストが保険料に上乗せされることになるので、保険料が割高になるのです。

任意自動車保険はダイレクト型がおすすめ

任意自動車保険には、実はそんな中間コストが上乗せされない加入方法があります。

それは「ダイレクト型保険(ネット型保険)」です。

ネット型保険は、保険会社と顧客がダイレクトに取引することになるため「中間コスト」が発生しません。

もちろん保険の内容や対応は、代理店型保険もダイレクト型ネット保険も同じです。

補償内容も同じで対応品質も同じなのに、価格が安いのがネット型保険のメリットなのです。

ネット型保険って、安かろう悪かろうではなく、単に中間コストが無い分安いだけなのね!

それでも、カーディーラーにすすめられて入った任意自動車保険に入り続けますか?

一番安い自動車保険がわかる見積もりシミュレーターなどの無料サービスを利用して、ネット型の自動車保険を見直すのがおすすめです。

あまりの金額の違いに驚くことになるはずです。

任意自動車保険のおすすめできない加入方法2:過剰な保険加入

次におすすめできない自動車保険の加入方法は「過剰な保険加入」です。

カーディーラーにお任せで自動車任意保険を契約すると、絶対と言っても過言ではないほど過剰に保険に入っています。

保険は必要最低限にとどめておいた方が、価格も安く無駄がなく済みます。

でも、何が不要な保険か必要な保険かの判断ってとても難しいですよね?

ということでここからは、FPである筆者が、おすすめできない不要な保険をランキング形式でご紹介します。

おすすめできない自動車保険ワーストランキング

第1位:車両保険

車両保険とは、自分の車に対する保険です。

自分の車の損害は自賠責保険でも保障されていないので、自分で保険に入っていなければ、修理代は全額自腹になります。

じゃあ、やっぱり車両保険もつけておいた方がいいんじゃないのか?

と思うかもしれませんが、車両保険はおすすめできない不要な保険ナンバーワンです。

車両保険が不要な理由は、

- 車両の損害リスクの最大値は車の購入価格(数百万円)

- 保険を使っても、時価のため新車相当額は保障されない

- 車両保険を使うと保険の等級が下がって、かえって保険料が高くつく

- 軽度な事故であれば自腹で修理する方がかえって安くつく

- 全損するような大きな事故の場合には相手の対物保障保険の対象になるため入る必要がない

- すると、結局使うタイミングがない

- 車両保険は高い(入っているかいないかだけで倍近く金額が変わる)

車両保険の必要性については賛否両論ありますが、保険等級などの話を踏まえ、下記の記事に詳しくまとめてご紹介したいと思います。

第2位:人身傷害保険

人身傷害保険とは、過失の有無にかかわらず被保険者の死傷に対して補償する保険、つまり自分や同乗者に対しての保障です。

これも自賠責の保障対象に無いので、必要なように思われますが、実は不要です。

それは、自分や同乗者の保障は、相手の自賠責保険で賄われるからです。

大きな事故が起こった場合、100:0で自分だけに過失割合があるということはかなり稀なケースです。

自分の過失が大きかったとしても、何割かは相手にも過失があり、そうなれば相手の自賠責保険を含む対人保障から保険料が支払われます。

でも万が一、自損事故のような100:0の過失割合の事故で、自分が死んだり大きな後遺障害が残ってしまったらどうするの?

と思うかもしれませんが、死亡や後遺障害の残るような大きな事故は、たいてい正面衝突クラスの事故で、相手にも過失割合があります。

ただ、本当に万が一自損事故で自分に後遺障害が残ってしまった場合、自動車保険の中で人身傷害保険に入っていなくても、「傷病手当金」「障害年金」「生活保護」など、公的保険という保障制度もあります。

学資保険や住宅ローンも、後遺障害となれば支払いも免除されます。

なので、あえて起こる確率が限りなく低い事態に備えて、高額な人身傷害保険に入る必要はないということです。

第3位:全損時特約

車が全損した場合にかかる諸費用を補償する特約です。

これは車両保険に付随する特約ですが、全く必要ありません。

全損するような事故の場合には、相手の保険が下りることになるので、そこまでの保険は不要なのです。

*

これらワースト3の保険、カーディーラーで申し込んだ場合、多くの人が入っています。

今一度一番安い自動車保険がわかる見積もりシミュレーターなどの無料サービスを利用して、ネット型の自動車保険を見直すのがおすすめです。

あまりの安さに驚くことになるはずです。

月いくら損しているのかを検証

任意自動車保険の、高くなりがちなおすすめできない加入方法が

- 代理店型保険

- 過剰な保険加入

の2つだということをここまでご紹介しました。

ではこの2つで月いくらくらい損をしているのか気になりますよね?

ということで、店舗型保険がネット型保険に比べて、また過剰な保険があるかないかを比較して、月にどのくらい損をしているのかを検証してみました。

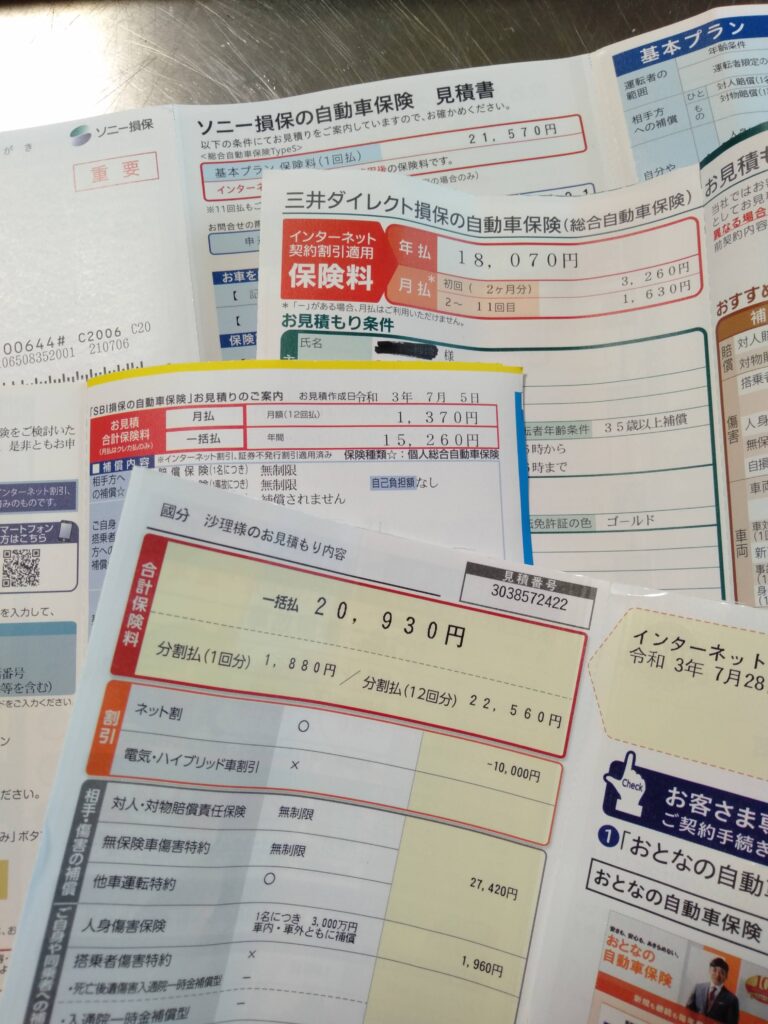

そのために、私が実際にカーディーラーから加入していた店舗型保険「あいおいニッセイ同和損保」と、ネット型保険の見積もりで比較表を作ってみました。

1行目がこれまで入っていた保険、2行目が同じ「あいおいニッセイ同和損保」の「車両保険」削除したバージョンです。

それ以下が、一括見積を出したネット型自動車保険です。

ネット型保険は、価格の安い順に記載しました。

| 保険会社 | 対人・対物保障 | 人身傷害 | 車両保険 | 弁護士特約 | 運転者制限 | その他(自動付随) | 年額保険料 | 月額換算 |

|---|---|---|---|---|---|---|---|---|

| ★あいおいニッセイ同和損保 | 無制限 | 3,000万円 | 40万円 | あり | 26歳以上 限定無し | ・全損時諸費用特約 ・長期保険分割特約 | 60,840円 | 5,070円 |

| ★あいおいニッセイ同和損保【車両保険無し】 | 無制限 | 3,000万円 | なし | あり | 35歳以上 限定無し | ・長期保険分割特約 | 46,800円 | 3,900円 |

| SBI損保 | 無制限 | なし | なし | なし | 26歳以上 夫婦限定 | ・無保険車両2億円 ・自損事故1,500万円 | 15,260円 | 1,370円 |

| 三井ダイレクト損保 | 無制限 | 1,000万円 | なし | なし | 35歳以上 夫婦限定 | ・無保険車両2億円 ・自損事故1,500万円 | 18,070円 | 1,506円 |

| おとなの自動車保険 | 無制限 | 3,000万円 | なし | なし | 夫婦限定 | ・ロードアシスタンス特約 ・他車運転特約 | 20,930円 | 1,744円 |

| ソニー損保 | 無制限 | 3,000万円 | なし | なし | 30歳以上 夫婦限定 | ・無保険車傷害 | 21,570円 | 1,798円 |

| イーデザイン損保 | 無制限 | 3,000万円 | なし | 300万円 | 30歳以上 限定無し | ・無保険車両2億円 ・自損事故3,000万円 ・他車運転危険保障 | 22,360円 | 1,863円 |

各保険会社の見積もりより、これまで月いくら損してきたかというと、車両保険を外した場合で1170円。

ネット型にした場合にはなんと3207円~3700円も損していることがわかりました!

年間にすると約4万円!

これだけ中間コストに支払っていたというわけです。

結局どの保険がお得?

結局私がどの保険に入りなおしたかというと「イーデザイン損保」のネット型保険です。

ただ単なる値段の安さだけではなく、弁護士特約や限定条件などで、金額と自分のニーズに合うものを選択しました。

結局どの保険が良いのかは、選ぶ基準はあっても、年齢や条件などは人それぞれなので、自分にしかわかりません。

まずは一括の見積もりを取ってみて、高い店舗型保険から自分に合ったネット型保険に切り替えを検討するのがおすすめです。

今まで自分がどれだけ中間コストを払ってきたのかに驚くはずです。

当ブログでは、子育てママのお金に関する様々な役立つ情報を、国家資格FPが紹介しています。

教育資金、老後資金問題を解決したい方は、他の記事もチェックしてみてくださいね♪

コメント