子どもの教育資金を準備することは、多くの親にとって重要な目標ですね。

そんな教育資金ですが、わが家では、既に1人300万円づつ貯め終わっています。

え?お子さんたちって、2人ともまだ小学生ですよね?

はい、まだ小学生ですが、小学生のうちに300万円づつ用意できたので、教育資金はもうばっちりです!

特に裕福な家庭ではありません、ごく普通の家庭ですが、やりくりしながら準備しました。

どんな手を使って教育資金を貯めたのか、その秘訣と実績を赤裸々に公開します。

これから教育資金の準備を始める方の参考になれば嬉しいです。

教育資金にNISAを選んだ理由

まず、わが家がどのようにして1人300万円、合計600万円の教育資金を貯めたのか、それは「ジュニアNISA」です。

ジュニアNISAは、年間80万円までの投資が非課税となり、子どもが20歳になるまで資産を運用できる制度です。

※成人年齢引き下げに伴い、18歳までとなりました。

学資保険を契約していた時期もありましたが、メリットとデメリットを比較し、

結局は学資保険を解約してジュニアNISAに乗り換えました。

途中解約の返戻で元本割れしてでも、ジュニアNISAの方が圧倒的に有利と思いそうしました。

教育資金には長期運用、インフレリスク、高収益を非課税で運用できるジュニアNISAは非常に魅力的でした。

詳しくは、下記の記事にまとめています。

投資戦略と選んだ商品

ジュニアNISAを利用するにあたり、わが家では以下の投資戦略を採用しました。

長期的な視点での資産運用

教育資金は10年以上先の未来に必要となる資金ため、長期的な視点での運用を重視しました。

リスク分散・長期ほったらかし投資、を実現するため投資信託と海外ETFに投資しました。

安定した成長を見込める投資信託

毎月の積み立てでは、安定した成長が期待できるインデックスファンドを選びました。

具体的に選んだ投資信託は、「S&P」と「オールカントリー(日本除く)」の二つ。

実は、日本の株式には一切手を付けていません。

この理由は、またおいおいお話しするとしましょう。

33か月の運用実績を公開

ここからは、わが家がこの33か月間運用してきた実績について、赤裸々に公開します。

子供2人分、全く同じタイミングで同じ商品を購入したので、

ここではわかりやすく1人分の詳細のみ公開していきます。

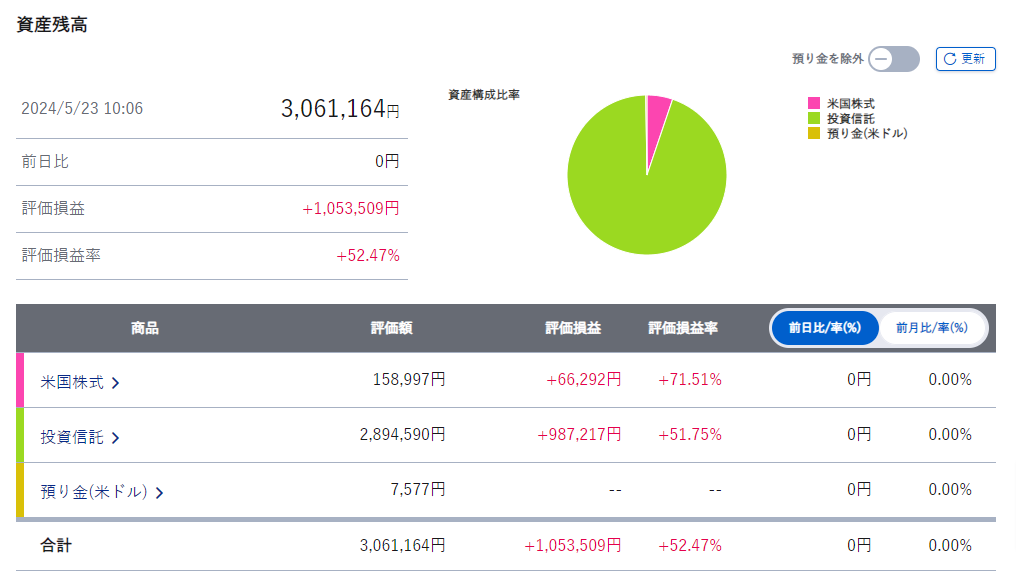

総投資額と運用成績(2024/5/23時点)

- 総投資額: 1,850,000円

- 評価額: 3,061,164円

- 評価益: +1,053,509円

- 評価益率: +52.47%

mamakimi

各年別の運用成績

- 1年目: 投資額 100,000円 → 評価額 234,791円(+134.79%)

- 2年目: 投資額 300,000円 → 評価額 489,419円(+65.42%)

- 3年目: 投資額 800,000円 → 評価額 1,229,872円(+53.73%)

- 4年目: 投資額 650,000円 → 評価額 915,229円(+40.8%)

mamakimi

180万円の資金が、300万円まで増えたってことよね?すごすぎじゃない

投資の力がなければ、こんなに早く教育資金を貯めるのは難しかったと思います

運用のポイントと学んだこと

1. 積み立ての重要性

毎月の積み立てを欠かさず行うことで、ドルコスト平均法を活用し、価格変動リスクを抑えることができました。

市場の上下に惑わされず、計画的に積み立てを続けることが大切です。

市場の上下は素人では予測は難しく、一喜一憂するものではありません。

淡々と少額でも積み立てることが大切です。

2. 分散投資の効果

個別株ではなく、投資信託を選ぶことで、リスクを分散しつつ安定したリターンを得ることができました。

成長性の高い「S&P」が全体のパフォーマンスを押し上げましたが、

分散性の高い「オールカントリー(日本除く)」も負けないくらい高いパフォーマンスです。

3. 長期的な視野

短期的な市場の変動に一喜一憂せず、長期的な視野で運用することが重要です。

33か月という比較的短期間でも、着実に資産が増えていることを実感しました。

最初はマイナスになることもあり、小額から恐々と積み立てていましたが、

時間の経過とともにマイナスになることは無くなり、

利益は右肩上がりの一途をたどっています。

mamakimi

長期間保有すればするほど投資は安定します。時間を味方につけるってこういうことね!

これから始める人の教育資産戦略は?

わが家では、ジュニアNISAを利用して教育資金を貯めました。

しかし、残念ながらジュニアNISAは2023年末で制度を終了し、新規での利用は不可能となりました。

じゃあもう、同じように運用で教育資金を貯めるのは無理かな??

そんなことありませんよ!

ジュニアNISAがじ廃止された代わりに、新NISAという制度が2024年からスタートしています。

旧NISAの2種類を組み合わせたような制度で、投資可能枠も倍増し、非課税期間も無期限になったため、ジュニアNISAを使う必要がなくなりました。

今後、資産運用で教育資金を貯めていこうとお考えの方は、

私がジュニアNISAで行ったことを、新NISAで行えばよいだけです!

新NISAについては、下記の記事に詳しくまとめています。

まとめ

わが家では、ジュニアNISAを利用して33か月間で52.47%の評価益を得ることができました。

今後、投資商品を新規に購入することなく、放置しておいたとしても、

たった5年後には、5%で約380万、10%で約500万、15%で630万、20%で800万円です。

低く見積もってこれです。

今と同じ52%で運用できていれば、3800万円!

絶好調の時の評価益で計算するのは危険なので、5%くらいで手堅く試算しておきましょう。

特別な商品を購入したり、特別な買い方をしたわけでもなく、このブログにも書いてある通りの

多くの皆さんが選ぶ人気商品を、コツコツ積み立ててきただけで、

何一つ難しいことはしていません。

長期的な視点で淡々と投資を継続することが、教育資金を効率的に準備するための鍵となります。

これからNISAを始める方も、すでに利用している方も、ぜひわが家の実績を参考にしてみてください。

皆さんの教育資金の準備が順調に進むことを心から願っています。

ご相談はInstagramのDMからも受け付けていますよ!Zoom面談も実施中

コメント